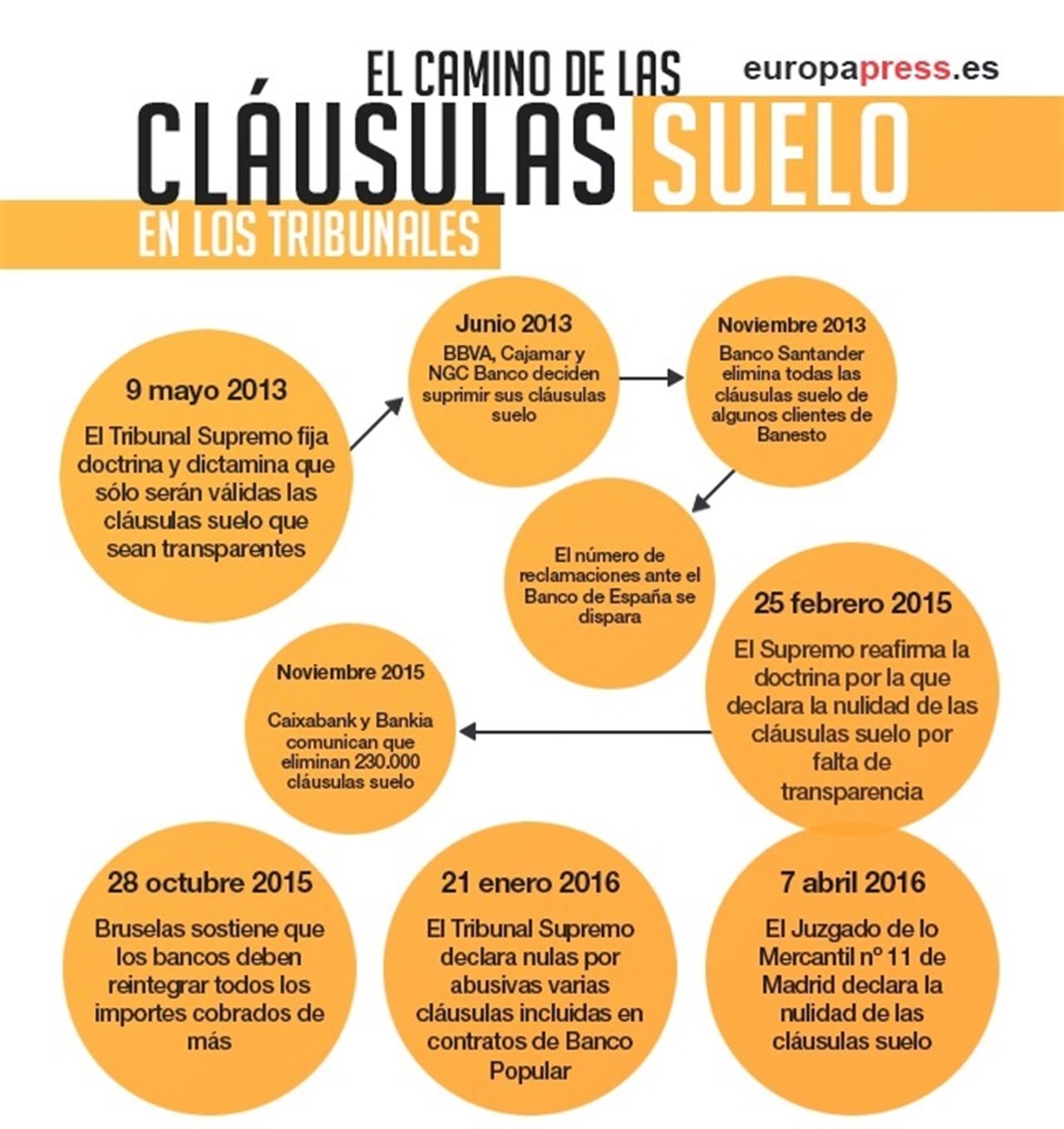

Todos hemos oído hablar de las famosas cláusulas suelo y puede que hasta las hayamos sufrido en primera persona.

Pero, ¿qué son las cláusulas suelo? Son cláusulas hipotecarias que se establecen al concertar la hipoteca con el banco y sirven para que, en caso de que el interés baje, éste solo lo hará hasta el límite fijado por el banco (la cláusula suelo) y, aunque baje por debajo de él, se aplicará como mínimo el establecido como mínimo.

Por ejemplo: firmamos la hipoteca con un interés del 9% y una cláusula suelo con un interés del 5%. Si por diversas circunstacias ese interés comienza a bajar y bajara hasta el 3%, se aplicaría el interés de la cláusula suelo; esto es, el del 5% pues así consta en el documento firmado con el banco.

La publicación de las conclusiones del Abogado General en materia de cláusula suelo y, más en concreto, sobre la fecha de aplicación de los efectos de la sanción de nulidad que imponen los Tribunales españoles a esta cláusula -abusiva para la mayoría-. Esto ha supuesto un jarro de agua fría para los miles de afectados que tenían la expectativa de recuperar todo el dinero que les han cobrado de manera presuntamente irregular.

Los hipotecados creyeron contratar un préstamo a interés variable cuando les habían introducido (supuestamente sin informarles convenientemente) un interés fijo que se aplicaría en determinadas circunstancias de bajada del interés, como efectivamente ha ocurrido desde que estalló la crisis financiera y, más concretamente, desde el año 2009. Las famosas cláusulas suelo.

El Abogado General del TJUE (Tribunal de Justicia de la Unión Europea) ha puesto en tela de juicio tanto la sentencia como la doctrina del Tribunal Supremo y, calificando de ambigua la redacción del artículo 6,1 de la Directiva 93/13*, concluye que la retroactividad limitada a la fecha de la publicación de la sentencia del Tribunal Supremo de 9 de mayo de 2013, por circunstancias excepcionales, es conforme con el Derecho comunitario.

*Artículo 6 de la Directiva 93/13 Directiva 93/13 CEE del Consejo, de 5 de abril de 1993, sobre las cláusulas abusivas en los contratos celebrados con consumidores

1. Los Estados miembros establecerán que no vincularán al consumidor, en las condiciones estipuladas por sus derechos nacionales, las cláusulas abusivas que figuren en un contrato celebrado entre éste y un profesional y dispondrán que el contrato siga siendo obligatorio para las partes en los mismos términos, si éste puede subsistir sin las cláusulas abusivas.

¿En qué se basa para justificar esta sugerencia que hace al TJUE?

- El Tribunal Supremo fundamenta la moderación de los efectos de la nulidad de su sentencia a la fecha en que la dicta (9 de mayo de 2013) en razones de orden público-económico y en la innovación de su doctrina. Esta innovación se debe a la introducción del concepto de transparencia material; es decir, la comprensión por parte del consumidor no sólo gramaticalmente de la redacción de la cláusula (lo que sería la transparencia formal), sino la comprensión de los verdaderos efectos económicos que provocaría en su patrimonio la cláusula suelo. El Abogado General desprecia esta calificación de innovación por parte del Alto Tribunal y afirma que el concepto de transparencia en sus dos vertientes, tanto formal como material, ya había sido definido e introducido por el TJUE en una sentencia anterior a la del Supremo y que es incluso mencionada por éste último.

- Reconociendo expresamente que en el derecho nacional español los efectos de la nulidad de las cláusulas suelo son la restitución o devolución entre las partes de cuanto se hubiera pagado desde que se empezaron a aplicar –puesto que lo que es declarado nulo, significa que nunca ha existido–, sostiene que “las repercusiones macroeconómicas sobre el sistema bancario de un Estado miembro que ya se encontraba debilitado”, en atención a circunstancias excepcionales “asociadas a la dimensión endémica del problema”, justifican esa moderación y, por tanto, la no retroactividad total.

- Además, apoya su tesis de que el uso del “modo indicativo” que aparece en la Directiva europea (en el sentido de que las cláusulas abusivas “no vincularán” a los consumidores), no implica “dotar de una dimensión retroactiva a la falta de efecto vinculante”. Es decir, la expresión “no vincular” no significa la nulidad de las cláusulas, sino su no aplicación. Da una lectura a este término, en el sentido de que no vincularán cuando el juez nacional las deja sin aplicación, pero teniendo en cuenta que no tiene ningún efecto sancionador ni que vaya más allá de la simple no aplicación.

Conviene recordar que antes del dictamen del Abogado General, la Comisión Europea defendió la retroactividad total de las cláusulas suelo y defendió su decisión afirmando que “la interpretación de la no vinculación del artículo 6.1 de la Directiva es incompatible con una interpretación que determine que la declaración de nulidad de la citada cláusula extiende sus efectos hasta la declaración de nulidad de la misma”.

¿Qué consecuencias tiene esta decisión?

- Los efectos de la nulidad nos vienen acompañando durante 128 años y se encuentran regulados en el artículo 1303 del Código Civil, siendo reiterados además en el artículo 83 de la Ley General para la Defensa de los Consumidores y Usuarios aprobada por Real Decreto Legislativo 1/2007 de 16 de noviembre. Esta nuevadoctrina de ‘nulidad sí, pero a medias’, y dependiendo de circunstancias excepcionales, puede dejar al criterio de los tribunales y a su subjetiva apreciación y discrecionalidad la excepcionalidad o no de determinadas circunstancias de la realidad social.Por poner un ejemplo, también han sido circunstancias excepcionales la batería de desahucios por ejecuciones hipotecarias, sucedidos en los últimos años, y sin embargo no se han atenuado ni moderado sus efectos sin una legislación previa, aunque fueran éticamente reprochables.

- Si tenemos una regulación clara y se pueden prever esas circunstancias excepcionales, habrá que modificar las leyes estableciendo las excepciones que procedan, en virtud del principio de seguridad jurídica.

- Basar unas pérdidas importantes de tantos hipotecados en un cataclismo económico de la Banca, es tanto como poner la justicia al servicio de la economía de los grandes, dejando en el olvido las economías domésticas y de los consumidores.

- Si el TJUE sigue las conclusiones del Abogado General a la hora de poner su sentencia, a lo mejor es la hora de cuestionarse también la Independencia de la Justicia Europea.

Espero que el TJUE aplique el final de la denominada ‘doctrina Romanones’, y según la legislación que tenemos en vigor y que no es otra que: “al indiferente que le apliquen la legislación vigente”.

Reiterar que no en todos los casos el TJUE actua según las conclusiones del Abogado General. Como ejemplo, el que hoy me han recordado unos compañeros: la Sentencia del ‘derecho al olvido’ sobre los datos personales que aparecen en los buscadores de internet de 13 de mayo de 2014 por la que, obviando las sugerencias del Abogado General, dio la razón al demandante contra Google.

Por último un balón de oxígeno para todos aquellos hipotecados que tengan su cláusula suelo: esto solo son las conclusiones del Abogado General, las que son frontalmente opuestas a las de la Comisión Europea, y parafraseando la memorable frase de la película Casablanca: “Todavía nos falta la Sentencia”.

Fuente: idealista.com